Apple tenait ce soir son évènement « En scène ». Étaient attendus des services de streaming vidéo, de presse et pourquoi pas de jeu vidéo en illimité. Les attentes n'ont pas été déçues.

Une conférence présentée comme différente, où Tim Cook est revenu sur ce qui fait Apple : le matériel, le logiciel, mais aussi les services qui leur sont associés. Une manière de rappeler le tournant pris par la société ces dernières années, notamment au niveau de son modèle économique.

Apple et les services : ça se renforce

Des produits qui partageraient un même ADN : la simplicité d'usage, l'attention aux détails, la prise en compte de la sécurité et de la protection des données, ce qui n'empêche pas la personnalisation. La curation humaine est aussi un point mis en avant, tout comme le partage avec l'ensemble de la famille.

Certains éléments de cette communication semblent particulièrement destinés à Google, critiqué pour son exploitation des données et sa tendance à tout automatiser, pour le meilleur et parfois... pour le pire.

Comme l'on s'y attendait, la presse est l'un des premiers secteurs visés par les annonces de ce soir avec Apple News+. Tim Cook y est allé de sa défense du rôle essentiel de la presse et du journalisme, bien que les relations avec les éditeurs soient tendues autour de ce service.

News+ : ne pas recommencer l'erreur de la presse sur iPad

Tout d'abord parce que tant le partage des revenus que le modèle choisi (tout en illimité pour un petit forfait) posent des problèmes pour l'avenir et le financement de la presse. Notamment le journalisme d'investigation, celle qui demande du temps, des fonds... qu'Apple met pourtant largement en avant.

Le géant américain a donc préféré évoquer la simplicité d'usage de son application, qui risquait de n'avoir rien de révolutionnaire. En France, et dans bien d'autres pays, on trouve déjà des services d'accès aux magazines papier numérisés pour un forfait mensuel, parfois avec quelques limites. Apple a lui-même racheté Texture pour construire News+.

Avec seulement 300 titres (et non 3 000 comme dit au départ sur scène), Apple doit mettre en avant des partenariats comme celui avec National Geographic et ses éléments animés dans l'interface. Des évolutions qui demanderont du travail aux éditeurs, qui ont déjà été à l'origine du raté de la presse « augmentée » sur tablette.

Avec un modèle économique risquant de réduire le revenu par numéro lu ou téléchargé, pas sûr que ces derniers s'y retrouvent, à moins de forcer sur la publicité. De quoi mener à la même débandade que les partenariats créés autour de l'iPad il y a quelques années ? Apple va sans doute travailler pour que ce ne soit pas le cas, mais rien n'est moins sûr.

Pour renforcer l'intérêt de News+, des médias en ligne sont intégrés, comme The Cut ou Techcrunch. Le Wall Street Journal est également partenaire, mais seule une sélection d'articles y seront proposés. La disponibilité est immédiate au Canada et aux États-Unis, pour 9,99 dollars par mois, avec la possibilité de partager l'accès avec sa famille sans surcoût.

Autre point mis en avant : les publicités affichées sont sans pistage par des tiers. On ne sait pas non plus quelle forme elle prendra : image fixe ou animée ? En lecture automatique ou non. Quoi qu'il en soit, la disponibilité en Europe n'a pas été détaillée. Autant dire que les concurrents locaux, de LeKiosk à SFR Presse, vont devoir se bouger. Ils peuvent néanmoins miser sur un catalogue complet, intégré à des offres tierces comme des accès internet fixes/mobile par exemple.

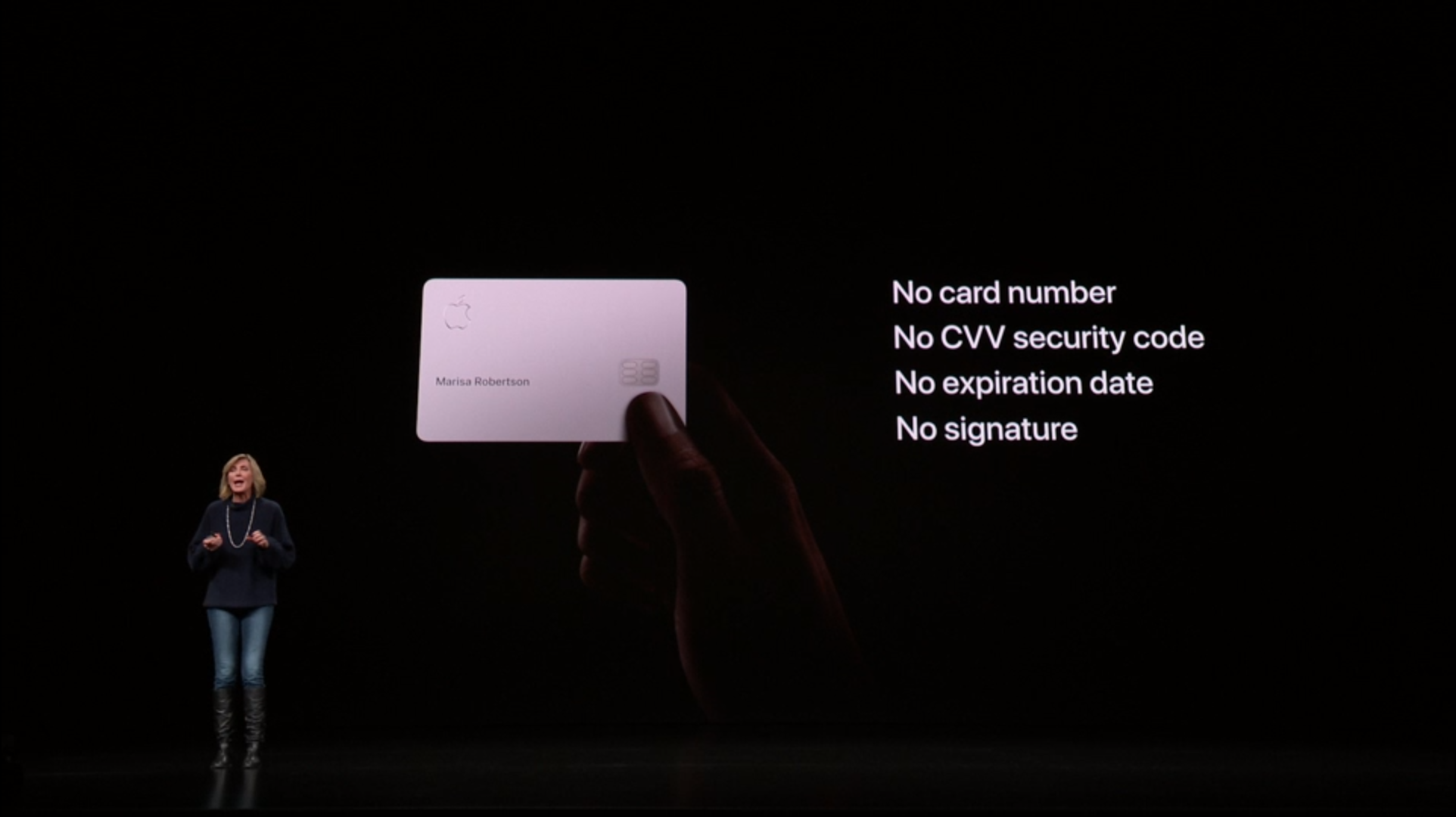

Apple Card vient compléter Apple Pay

Les néobanques pourraient également être bousculées par Apple qui lance sa carte de crédit en partenariat avec Goldman Sachs et MasterCard, permettant un fonctionnement à l'international. On y retrouve toutes les grandes fonctionnalités du genre : suivi des dépenses, épargne, catégorisation, conseil financier et même cashback avec Daily cash.

2 % de vos sommes dépensées seront créditées sur votre compte, 3 % si vos achats sont effectués auprès d'Apple, 1 % via la carte physique (soit moins que la concurrence). L'ajout est effectué chaque jour (d'où le nom), les sommes pouvant être utilisées comme le reste du solde. Le tout, sans frais pour le client.

Le service client est intégré dans l'application via un système de chat. Chaque Apple Card est liée à un appareil spécifique à travers son élément de sécurité, avec un code unique généré à chaque transaction, les services biométriques étant bien entendu utilisés pour renforcer le tout. De quoi effrayer même les acteurs les plus innovants du secteur.

Ici aussi, comme pour répondre à la concurrence, Apple précise que les données sont stockées dans l'appareil et ne sont donc pas partagées avec des tiers à des fins de pistage publicitaire. La carte physique en titane ne contient aucun élément de sécurité (excepté sa puce, bien entendu) : tout est dans l'application (numéro, expiration, CVV).

Sa disponibilité est annoncée pour cet été, uniquement aux États-Unis pour le moment. On apprend au passage qu'Apple Pay va désormais être accepté pour le paiement des transports à New York, Chicago et Portland (Oregon).

Mais on le sait, dans de tels services ce sont les petites lignes et les détails qui comptent. Ici, on fait plutôt face à une carte à l'américaine équivalente à de celles de grands magasins chez nous, avec leurs crédits renouvelables aux taux élevés, plutôt qu'à un concurrent de N26 ou Revolut. C'est sans doute là que se cache le modèle économique d'Apple Card.

Apple veut sans doute s'imposer sur ce juteux marché en se présentant comme plus vertueux que la moyenne avec une transparence sur le montant des intérêts dûs en fonction du moment où vous décidez de payer. Le TAEG est de 13,24 % à 24,24 % selon les notes de bas de page du site d'Apple. Vos dépenses peuvent se faire dans la limite du crédit autorisé.

Elle se veut ainsi plutôt complémentaire d'un compte bancaire, à la manière d'une American Express, plutôt que concurrente directe. Mais est-ce que ce sera suffisant pour être intéressant hors du pays de l'oncle Sam, surtout chez nous où les règles sont de plus en plus strictes sur les crédits à la consommation ?

Sera-t-il au final possible de gérer Apple Card comme un compte complet, de l'utiliser comme un découvert ou un débit différé classique (et à quel taux ?), Apple disposera-t-il d'une licence bancaire en Europe, quel type d'IBAN sera fourni (s'il y en a un), les virements, chèques et espèces seront-ils gérés ? Pour le moment, rien de tout cela ne semble à l'ordre du jour.

Des points sur lesquels il faudra revenir lorsque tous les documents légaux seront en ligne. D'ici là, on se doute que tous les acteurs du monde bancaire (néo ou non) vont regarder de plus près leurs offres et services liés au crédit personnel.

Arcade : la contre-attaque d'Apple pour séduire les joueurs

Ces derniers mois, tout le secteur du jeu vidéo était focalisé sur la montée en puissance du Cloud gaming, notamment avec l'annonce de Google Stadia. Ici, Apple veut marquer sa différence en attaquant le point qui pose actuellement problème pour de nombreux titres : le modèle économique, où gratuité et payant s'affrontent pour le moment.

Le premier rend les jeux très populaires, alors que le second évite l'utilisation de publicité à outrance ou même de DLC. C'est là qu'Apple Arcade entre en scène. À la manière de ce qui est mis en place par EA (Access) ou Microsoft (Game Pass) sur différentes plateformes, c'est ici un abonnement qui est proposé avec des jeux qui seront ajoutés continuellement.

Aucune publicité ne sera présente, pas plus que de DLC. Il faudra voir si de gros éditeurs seront présents (on a vu passer LEGO et Sonic dans la présentation), ou si Apple se focalise sur des studios spécialisés dans les jeux mobiles qui auront plus son écoute. Là encore, la société prend le contrepied de la concurrence : « Tous nos jeux seront jouables hors-ligne ».

La disponibilité est attendue pour la fin de l'année dans plus de 150 pays, le tarif sera alors annoncé.

Apple TV évolue et se déploie sur les smart TV

Enfin, le gros morceau de la conférence a été évoqué : le service de streaming vidéo. Apple est tout d'abord revenu sur l'idée de départ de son application TV : offrir un accès unifié à tout votre contenu au sein des appareils de la société. Un service pour le moment assez peu convaincant, surtout en France.

Une nouvelle version a donc été annoncée. Elle bénéficie d'un nouveau design, intégrant de nombreux services et chaînes (dont ceux d'Apple comme tv+), visant une utilisation sans publicité, avec du contenu par abonnement ou à la demande selon les cas, accès hors-ligne, système de recommandation, de catégories et une meilleure mise en avant des partenaires.

Apple a surtout repris de nombreuses fonctionnalités appréciées dans la plupart des services de streaming, pour tenter de convaincre le plus grand nombre. De quoi inciter, surtout, les utilisateurs d'accéder à différents catalogues sans quitter l'environnement maison et se placer non pas en simple concurrent de Netflix, mais au-delà, en agrégateur.

La nouvelle application arrive en mai. Elle sera déployée sur les Mac d'ici la fin de l'année... mais aussi sur des Téléviseurs connectés : ceux de Samsung au printemps, puis LG, Sony ou Vizio comme pour AirPlay 2 et iTunes. Les Fire TV d'Amazon et les appareils Roku sont aussi concernés.

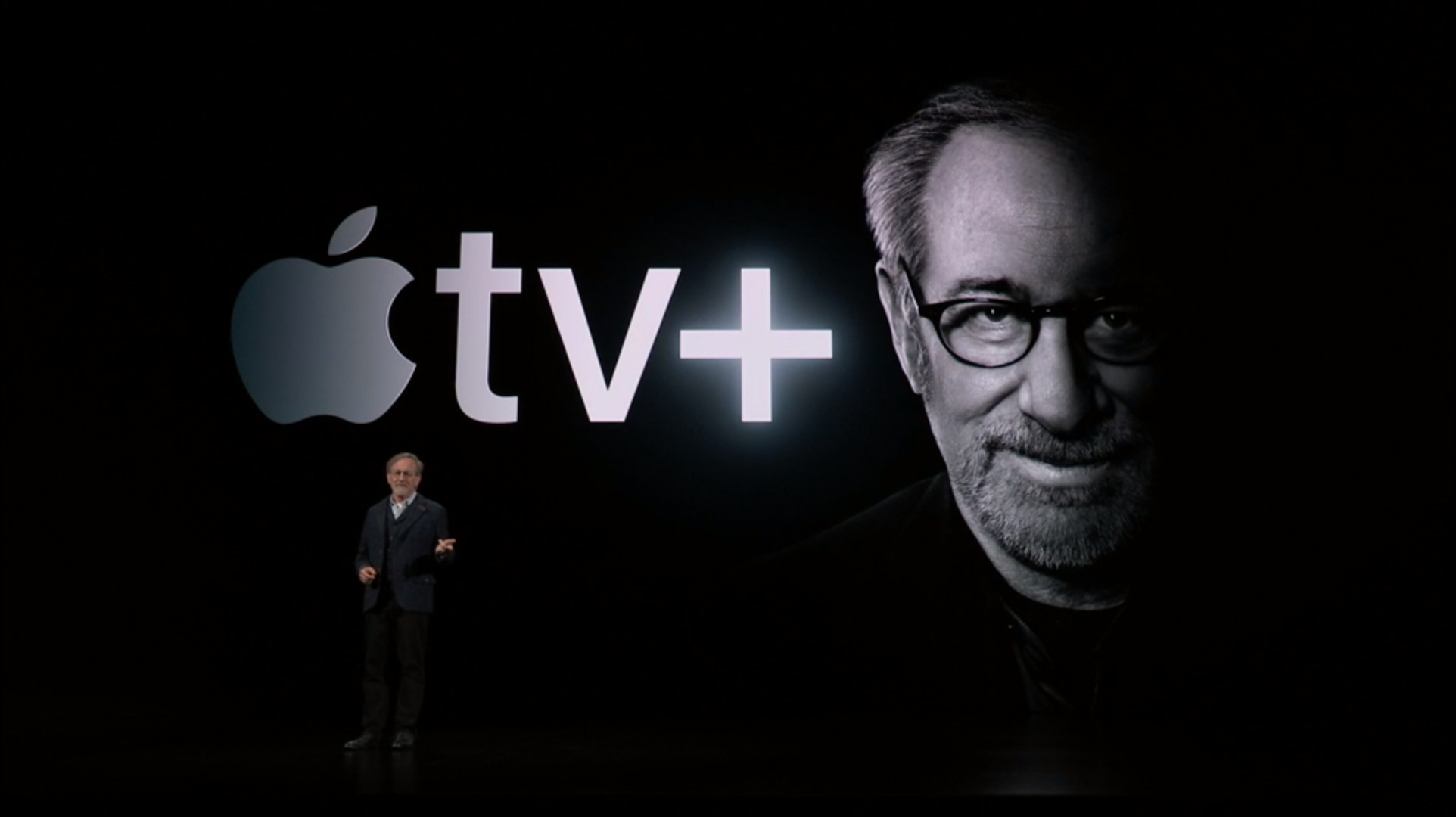

tv+ : le service de streaming d'Apple dévoilé

Tim Cook est ensuite revenu sur scène, n'hésitant pas à évoquer la volonté de sa société de « make the world a better place » pour nous vendre le nouveau service de streaming vidéo maison : tv+.

Steven Spielberg, J.J. Abrams, Sofia Coppola, M. Night Shyamalan ou Ron Howard ont participé à la vidéo de promotion qui comptait également plusieurs acteurs et actrices. Une manière pour Apple de montrer qu'elle a le soutien de ceux qui comptent, même si l'on sait que les initiatives des géants de la tech dans le cinéma ne sont pas toujours bien acceptées.

Spielberg est d'ailleurs venu pitcher sur scène le retour d'Amazing Stories sur tv+, Kumail Nanjiani son Our Little America, alors que Reese Witherspoon et Jennifer Aniston vont, elles, participer à The morning show, avec Steve Carrel. Jason Momoa et Alfre Woodard sont venus présenter le mystérieux See, JJ Abrams et Sara Bareilles Little voices. C'est Oprah Winfrey qui a fait office de « cerise sur le gâteau » avec un discours de fermeture annonçant deux documentaires à venir.

Même le célèbre Big bird de Sesame Street était là pour évoquer un futur programme destiné aux enfants vantant l'apprentissage du code (uniquement pour les appareils d'Apple ?) ou la créativité de manière générale.

Apple voulait ici montrer tant la dimension familiale de son service que sa capacité à proposer des réalisations haut de gamme. Il était ainsi présenté comme un club select pour créateurs voulant raconter leurs histoires, avec un impact mondial : « ce n'est pas un service de streaming de plus ». Il faudra tout de même que les productions maison montrent qu'elles ne sont pas trop aseptisées par le puritanisme Apple, au risque de manquer de saveur.

La disponibilité est annoncée pour la fin de l'année dans plus de 100 pays, sans publicité. Aucun tarif n'a été évoqué.

À quand l'abonnement all-inclusive ?

Reste maintenant à convaincre. Pour cela, Apple met de son côté de nombreux « créateurs », mis en avant comme tels, avec un même discours dans le monde du jeu ou de la vidéo, et d'une certaine manière de la presse.

Mais la plupart des annonces de ce soir étaient surtout des promesses, une manière de rassurer sur le futur de la société quelle que soit l'évolution des ventes d'iPhone, iPad et autres Mac. De futurs services dont on sait encore peu de choses pour le moment, et surtout pas les aspects négatifs.

Vient d'ailleurs la question du coût total. Apple a beau mettre en avant un tarif mensuel de 10 dollars par mois plutôt que « 8 000 dollars par an pour toute la presse » pour son News+, entre le coût des appareils et ceux des différents services existants ou annoncés, cela va commencer à chiffrer pour les clients.

Dès lors, on se demande : quand Apple va-t-elle lier ses services de paiement à son offre de crédit permettant de disposer des derniers produits de la marque avec l'ensemble des services pour un paiement unique mensuel ? C'est le sens de l'évolution de certains acteurs, comme on le voit en France avec Orange Bank qui veut aider au financement des appareils mobiles. Tim Cook et ses équipes pourraient décider de faire le chemin inverse.

Toutes les briques sont désormais en place pour que cela se produise.... il n'y a plus qu'à. Certains pourraient néanmoins commencer à trouver qu'une trop grande partie de la chaîne de valeur se retrouve dans les mains d'un seul acteur, avec la puissance lui permettant de mettre de côté ceux qui veulent trop négocier. Rien n'est donc encore totalement écrit.

Commentaires (54)

#1

J’ai été abonné un temp à EPresse. Quelques magazines on fait l’effort d’une présentation en option par article, avec du texte uniquement, mais la plupart c’est du scan de page, illisible, même sur un IPad 10”.

#2

Ce sont des choses qui évoluent pas mal, les articles sont en général lisibles à l’unité, SFR Presse a pas mal bossé là dessus par exemple.

#3

C’est intéressant à suivre en tant qu’observateur je trouve. J’ai l’impression qu’ils laissent de côté leur stratégie et on se retrouve avec une vraie avalanche de nouveaux services. Curieux de voir comment les uns et les autres vont s’en tirer même si je pense que les attentes ne sont pas les mêmes entre la CB et leur truc de télé à la carte.

#4

dès que je lis “Goldmann Sachs” ça me fout la trouille…

parmi tous les cupides de la bank, Apple a trouvé le moyen de choisir l’un des plus pourris de la planète !

#5

J’aime bien les piques constantes à Google.

" />)

" />)

Par exemple avec Apple Arcade : “avec nous, vous pourrez jouer offline”.

Sans doute en réponse à la présentation de Stadia….

Et toutes les mentions au fait qu’ils ne traquent pas l’utilisateur (bon après, les promesses n’engagent que ceux qui les croient

#6

#7

On ne traque pas l’utilisateur par contre notre CB est gratuite avec du cashback.

Comment dire… Il faut bien faire de l’argent quelque part.

#8

#9

En vendant des iPhone par exemple ?

#10

Il faut toujours faire la différence entre les données utilisées pour un service et celles filées à des tiers ou exploitées à des fins publicitaires. N’importe quel service bancaire ou de cashback connait les dépenses de ses utilisateurs, l’important c’est ce qu’ils en font.

#11

Apple News+ (abonnement presse) : pas pour la France

Apple Card (carte Mastecard) : pas pour la France

Apple arcade (abonnement jeux vidéos) : pas disponible pour le moment

Apple TV+ (abonnement streaming vidéo) : pas disponible pour le moment

Super :-/

#12

#13

Attention, ce n’est pas une carte de paiement qui a été annoncée mais bien une carte de crédit, donc avec un taux d’intérêt ! C’est d’ailleurs tout à fait explicite dans les screenshots de la keynote et de l’appli qui mentionnent “how much you owe”, “when it’s due”, “Payment due in 6 days” et “Interest charge on Mar 31 22.37\(". D'ailleurs pour ce dernier si c'est sur les 250\) affichés juste au-dessus ça fait quand même presque 8.95% de taux d’intérêt, ce qui est plutôt élevé !

Du coup même avec le cashback y’a pas à s’inquiéter, la banque est toujours gagnante !

Edit : remarquez que ça reste cohérent, aux US il est bien plus courant d’avoir une carte de crédit qu’une simple carte de paiement comme nous avons en France.

#14

Chez Apple c’est code natif ou rien, donc les jeux seront des jeux mobiles et forcement jouables en hors-ligne.

#15

En France c’est la même chose. Au moment de payer il faut choisir entre comptant ou à crédit.

#16

#17

#18

8% d’intérêt, c’est rien aux USA. Juste pour rire au Canada, le taux maximal, c’est 60%, la plupart des taux à la consommation sont à 15%.

La moyenne sur mes cartes de crédit sont à 28%.

#19

Ah oui quand même, ça laisse rêveur ^^”

#20

#21

#22

#23

#24

J’ai ajouté quelques détails suite à la publication des pages dédiées sur le site d’Apple " />

" />

#25

#26

#27

#28

#29

#30

#31

Dans les deux cas c’est la même chose en fait (notamment du côté du TAEG), à la méthode de remboursement près. Un débit différé doit être payé à une date fixe. En France, le crédit conso est en général réglé sous la forme de mensualités dont le montant varie selon le capital à rembourser (histoire de faire durer le plaisir), mais tu peux opter pour du remboursement anticipé.

Dans tous les cas il y a peu de chance qu’Apple Card existe exactement sous la même forme chez nous. Mais ce sera intéressant de voir comment les acteurs du secteur vont réagir à la possibilité de son arrivée prochaine dans le domaine du crédit conso.

#32

#33

Le marché du crédit conso est assez lucratif et peu transparent/pratique même chez nous, du coup Apple Card peut trouver sa place. Et je doute que les acteurs en place pourront s’adapter rapidement.

On voit déjà toutes les néobanques regarder dans la direction du crédit avec envie, pour le moment avec des dispositifs peu intégrés et assez lourds, mais à mon avis c’est le vrai prochain marché qui va prendre cher via les fintech. Il suffit qu’un acteur important commence à distribuer du crédit conso facile à gérer (sans faire dans l’irresponsable) pour que ça commence à s’inquiéter du côté bancaire je pense.

Des initiatives comme Younited ont déjà commencé à ouvrir la voie à de gros changements d’une certaine manière (puisque c’est plus du prêt P2P), on a vu Orange Bank tenter sa chance (avec la frilosité et la réussite habituelle du groupe). Ne manque plus que l’étincelle.

#34

Ce que je trouve intéressant en fait, c’est que encore une fois ces services sont essentiellement complémentaires du matériel Apple. Pour moi, l’un ne va pas sans l’autre, et vice versa. C’est un mécanisme assez intelligent pour enfermer les utilisateurs, ou les inciter à acheter d’autres appareils de la firme ou utiliser d’autres services. On est dans un cercle vicieux, et Apple sait très bien jouer avec ça.

Après, pris séparément, je dirai que l’ensemble des services annoncés ne sont pas intéressants, il y a mieux ailleurs. Apple ne fait finalement que enrichir son écosystème, rajouter de la plus-value, pour se démarquer un peu de la concurrence et proposer “un tout”. La seule surprise pour moi c’est le fait qu’ils n’aient pas (encore ?) annoncés un pack tout-en-un sous forme d’abonnement.

#35

En France, le marché de la carte de crédit est assuré par les filiales spécialisées du secteur bancaire et elles offrent une souplesse que ne permettent pas leurs sociétés mères

#36

Ah bah l’annonce du service de streaming d’Apple fait… pouf. C’est une petite initiative, au final.

#37

Bon bah voila… Apple avaient mis les les menottes aux poignets de ses clients, ils auront en plus les menottes aux chevilles pour assortir……. :)

#38

#39

Je confirme. Le taux au Canada me parait carrément délirant, mais en UK, 8% serait un super méga taux sur une carte de crédit ! Les bonnes cartes tournent à peu près à 12% quand on a un historique de crédit super nickel (et donc qu’on a déjà emprunté et payé des mensualités sur un prêt), en général c’est plus autour de 15%, mais les cartes pour démarrer un historique de crédit ou chez les prêteurs prêts à tenter le coup, ça monte facile à 40, 50 voire 60%, en effet.

#40

#41

l’url de la news donne quand même l’impression que les services Apple sont un peu hors de prix!

#42

c’est rien ca " /> on a des cartes de credit avec plus de 25% de taux d’interets.

" /> on a des cartes de credit avec plus de 25% de taux d’interets.

#43

solvabilite ? kesako ?

" />

" />

" />

" />

y a rien de plus simple pour s’endetter aux usa, il suffit de demander et tant que tu paies on s’en fout!

pour acheter une voiture on va par exemple regarder ton historique de credit (une sorte de log qui resume combien tu as sur le dos en credits divers et si tu les paies a l’heure.) ce qui determinera les taux d’interet.

ensuite on te demande d’ecrire ton salaire (et on ne verifie rien)

et a toi la nouvelle voiture

bon par contre si tu ne la paie pas, on te pourrit ton historique et on vient recuperer la caisse.

PS: c’est sur que si tu vas te prendre une Ferrari on te demandera de prouver un peu que tu as les sous en banque.

#44

La grande différence entre le système US et le système européen c’est que dans un cas la solvabilité est assuré sur l’objet du prêt (gage/hypothèque) alors que dans l’autre la solvabilité est assurée par les revenus de l’emprunteur.

D’ailleurs, quand on emprunte pour une maison d’un coté de l’atlantique la banque va vérifier la valeur du bien avec un expert pour éviter de trop perdre en cas de défaillance de l’emprunteur alors que de ce coté ci la banque ne vérifie que si le bien n’est pas trop hors des clous (genre prix au m²).

La différence à l’arrivée c’est que dans un cas les défaillances sont assez nombreuses mais les banques se rattrapent sur les taux alors que dans l’autre cas les défaillances sont moins nombreuses mais les taux sont plus faibles.

#45

Exact. Ils font très attention à cela. Dans certains cas, tant que le prêt court, les travaux supplémentaires sont soumis à l’approbation de la banque, avec sélection des artisans dans une liste pré-approuvée par leur soin.

#46

Si y’a pas écrit Debit sur ta carte s’est qu’il s’agit d’une carte de crédit puisque émise pas une maison de crédit. Si tu ne veux pas vivre à crédit il faut au moins faire supprimer ton découvert si tu es dans une maison de crédit, sinon passer à une banque qui n’est pas une maison de crédit comme N26 ou passer simplement par un établissement de paiement comme sogexia par exemple.

Ce n’est pas parce que tu vois un débit sur ton compte que ça n’est pas à crédit, quand tu paie avec ta carte bancaire crédit la banque paie puis seulement ensuite te débite et y’a bien un taux d’intérêt…

#47

Une fois qu’on a dit ça on a rien dit. Dans la pratique, la souplesse évoquée mène sur quoi concrètement dans l’évolution des usages ? Pas grand chose.

Même des pratiques techniques assez simples sont plutôt absentes, et ces boites ont l’impression de changer le monde quand elles te proposent de changer la date de prélèvement en moins de 10 clics. Les dispositifs du type “crédit conso facile” paraissent révolutionnaires quand Orange Bank l’intègre, c’est dire.

Le focus est plutôt sur la façon de simplifier la procédure de demande/validation (et encore, c’est le plus souvent assez lourd) et gérer les différents canaux de distribution (avec une pléthore de courtiers en tous genres) pour récupérer les clients (les moteurs de recherche disent merci au rachat de crédit ;)).

Tout ça n’est finalement qu’un énorme gâteau mou, typiquement le genre de marché qui prend cher quand des acteurs y viennent pour changer la donne (coucou la téléphonie mobile), que ce soit Apple ou d’autres.

#48

#49

Et si on a un Androïd, on pourra souscrire à l’Apple Card ? Parce que là, tel que ça a été présenté, l’obtention d’une carte de crédit sera soumise à un type précis d’appareil (iPhone). Ou alors Apple va porter l’app Wallet sous Androïd, mais vu que la sécurité repose sur des technos maison (TouchID, FaceID), je du mal à y croire.

#50

#51

#52

#53

Oui, je sais bien. C’est juste qu’à ma connaissance, ce serait la 1ère fois que l’obtention d’une carte de crédit serait obligatoirement conditionnée à la possession d’un appareil précis.

_ Bonjour Mr le banquier, je voudrais ouvrir un compte.

_ Avez-vous le smartphone Trucmuche-bz-4579.05 ?

_ Euh… non.

_ Désolé, vous ne pouvez pas être client chez nous. Bonne journée.

De fait, le ticket d’entrée de l’Apple Card est donc le prix d’un iPhone. Apple Card est un service supplémentaire aux personnes déjà dans l’écosystème Apple.

#54